出售私运货品交纳的增值税额能否抵扣私运偷逃税额

发布时间: 2024-02-29 来源:超深度大范围遥感探测器

产品详细

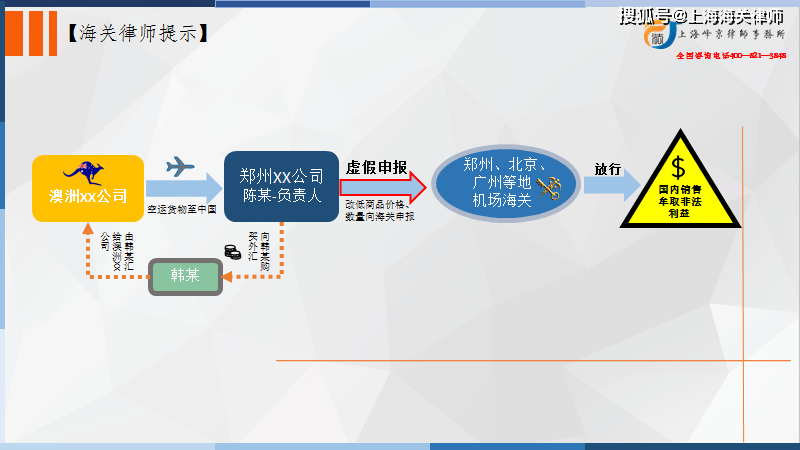

郑州XX公司自2016年11月至2019年8月,在郑州机场、北京机场、广州机场等口岸屡次申报进口澳大利亚XX公司出产的“觅宝”牌金属勘探器、勘探器用探盘、支架等产品并在国内出售。陈某作为大漠公司总经理,经过微信、电子邮箱等方法与“Jimkwo”(男,澳大利亚觅宝公司业务人员)联络商定购买金属勘探器及探盘、支架等产品的类型、数量、价格,承认后“Jimkwo”经过电子邮箱将产品交易合同、发票等单据发送至陈某运用的网易邮箱内,待大漠公司付出货款后,“Jimkwo”组织从澳大利亚、马来西亚发货,陈某联络河南XX报关服务有限公司等报关行向海关申报进口。

陈某为牟取不合法利益,在2017年10月至2019年4月期间,指派公司员工蔡某、周某、娄某修正XX公司购买金属勘探器、勘探器用探盘、支架等货品的发票、合同,将产品的价值、部分产品数量改低后制造虚伪的发票、合平等单证并交由河南XX报关服务有限公司向郑州机场海关申报进口,以到达偷逃税款的意图。

经计核,XX公司经过低报价格私运进口“觅宝”牌金属勘探器、金属勘探器用探盘、支架等货品合计10164套(个),总货值25902396.19块钱,扣除按其申报已缴税款2205367.26元,实践偷逃海关税款总计1943818.13元。

依据上述现实和依据,郑州市中级人民法院依法确定:被告单位郑州XX勘探仪器有限公司犯私运一般货品罪,判处罚金人民币2,000,000元;被告人陈某犯私运一般货品罪,判处有期徒刑三年零六个月;责令郑州XX勘探仪器有限公司退缴海关税款人民币1,943,818.13元;

后郑州XX勘探仪器有限公司不服一审判决上诉,上诉辩称:XX公司在出售环节交纳了增值税,未给国家形成税收丢失,原判确定现实和适用法律过错,应改判XX公司无罪;

二审法院以为:XX公司在从事货品进口出售期间,改低进口产品的价值向海关申报,偷逃海关代征的增值税,其私运行为现已既遂。在核定私运货品偷逃应缴税额时,不应当将其已交纳的增值税额从其私运偷逃应缴税额中扣除。故XX公司偷逃应缴税额194万余元,数额巨大,其行为已构成私运一般货品罪。

依据《最高人民法院、最高人民检察院、海关总署关于处理私运刑事案件适用法律若干问题的定见》第十二项之规则: 私运嫌疑犯为出售私运货品而开具增值税专用发票并交纳增值税,是其私运行为既遂后在流转领域获取违法来得到的的一种手法,归于不合法开具增值税专用发票。

本案中,上诉人郑州XX勘探仪器有限公司为出售私运的金属勘探仪器及其组件而开具了增值税专用发票,并实践交纳了相应的增值税款,此行为和《定见》第十二项的规则行为共同,应确定为其私运既遂后在流转领域获取不合法利益的一种手法,归于不合法开具增值税专用发票的行为,所交纳的增值税款依法不能从核定的偷逃增值税款中扣除。因而,上诉人郑州XX公司上诉理由未获二审法院支撑。

增值税归于流转税的一种,是指在流转环节对增值部分征收的一种税收。海关作为国家特别税务办理机关,依据《中华人民共和国进出口关税法令》的规则实施相关功能,代征进口环节的增值税。海关代征的进口环节增值税,归于中央政府的固定收入,悉数上缴国库。

应纳税额=(完税价格+实征关税税额+实征消费税税额)×增值税税率(自2019年4月1日起,进口货品的增值税税率,由本来的16%调整为13%)

别的,依据现行政策规则,增值税一般纳税人实在进口货品,从海关获得海关进口增值税专用缴款书,可依据规则抵扣增值税税款。依据《国家税务总局海关总署关于实施海关进口增值税专用缴款书“先比对后抵扣”办理办法有关问题的公告》(国家税务总局海关总署公告2013年第31号)的规则,海关缴款书实施“先比对后抵扣”办理办法,对稽核比对成果相符的,纳税人方可申报抵扣。